주택임대 총수입금액이 2천만원 이하이면서 종합소득세 신고대상인 다른 소득이 없는 경우 주택임대소득 분리과세 전자신고 방법을 설명하겠습니다.

● 홈택스 로그인 후 종합소득세 신고화면으로 이동하여 분리과세 주택임대 신고서의 [정기신고]를 클릭합니다.

(기본사항을 작성하는 단계입니다.)

● 우측 상단의 [신고도움 서비스]를 클릭하면 세무서·지자체 임대사업자 등록 현황 등 종합소득세 신고에 필요한 다양한 자료를 조회할 수 있습니다.

● 주민등록번호 옆의 [조회] 버튼을 클릭합니다.

● 주소지 전화 또는 휴대전화 중 하나는 반드시 입력하여야 합니다.

● 입력 후 [저장 후 다음이동] 버튼을 클릭합니다.

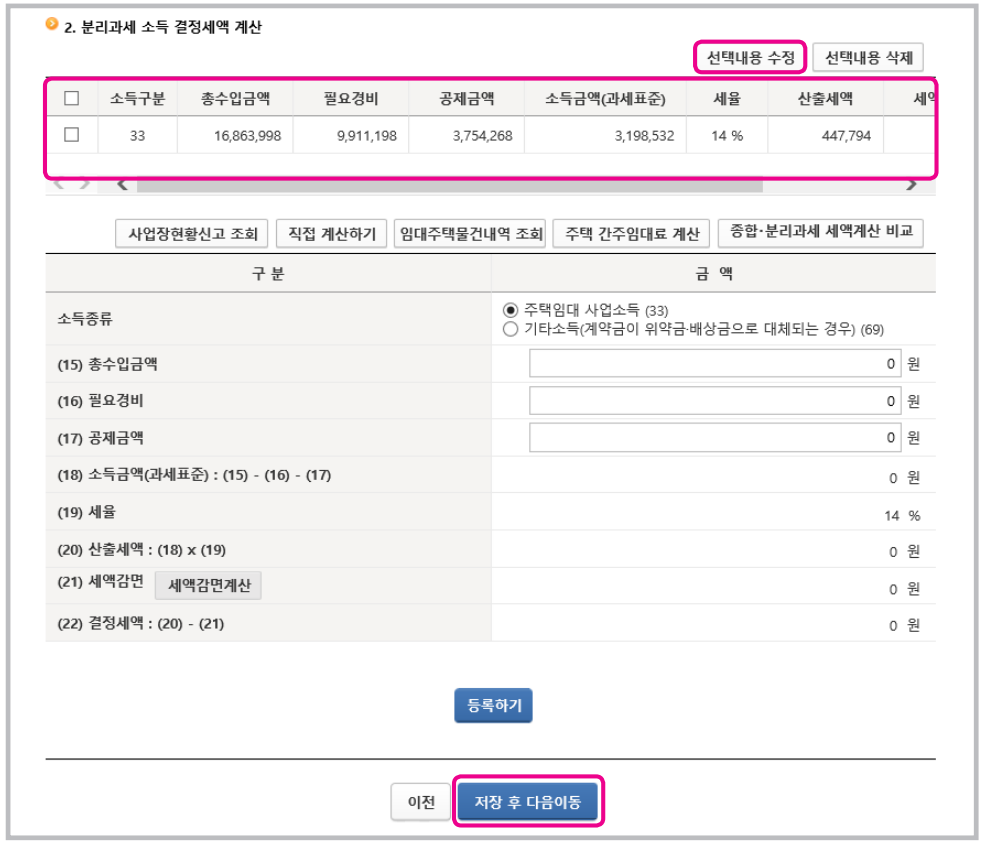

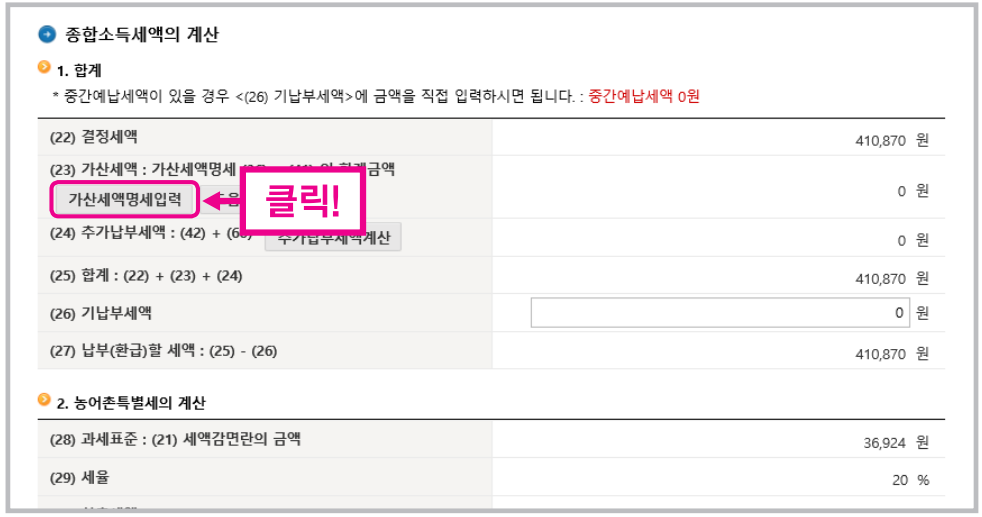

2.분리과세 소득 결정세액 계산서

(분리과세 소득 결정세액 계산 화면입니다.)

● 국세청에서 발송한 주택임대소득 신고안내문(V유형)을 받은 경우 안내문에 기재된 총수입금액 등이 채워져 있으며 수정사항이 있는 경우 신고 방법을 참고하여 수정하면 됩니다.

● 먼저 2021년 과세기간 중 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인지 여부를 선택하여야 합니다.

● 종합소득금액에 따라 공제금액이 달라지며 공제를 과다하게 받은 경우 나중에 추가로 세금을 납부하여야 합니다.

● 근로소득 등 지급명세서 제출내역 조회를 클릭하면 근로소득 등을 조회할 수 있습니다.

● 이번 사례는 분리과세 주택임대소득을 제외한 종합소득금액이 2천만원 이하인 것으로 가정하겠습니다.

(총수입금액 및 필요경비 등을 입력하겠습니다.)

● 사업장현황신고를 한 경우 신고내역을 불러와서 편리하게 작성할 수 있으며 이번 사례는 사업장현황신고를 한 것으로 가정하겠습니다.

● [사업장현황신고 조회] 버튼을 클릭합니다.

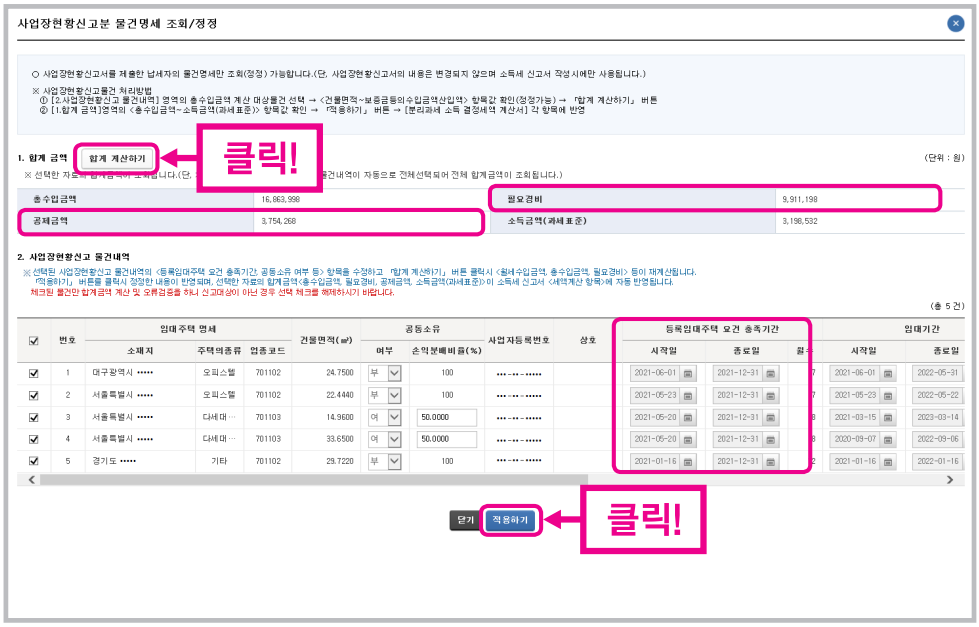

(사업장현황신고분 물건명세가 나타납니다.)

● 사업장현황신고 시 수입금액, 등록임대주택 요건 충족기간 등을 잘못 신고한 경우 이번 화면에서 수정하면 됩니다.

● 다만, 수정 내역은 신고가 완료된 사업장현황신고서에 반영되지 않습니다. 참고로 「등록임대주택 요건 충족기간」은 2021년 과세기간 중 세무서 사업자등록, 지방자치단체 임대사업자등록, 임대료 증가율 5% 이하를 모두 충족하는 기간으로서, 「등록임대주택 요건 충족기간」에 따라 필요 경비 및 공제금액이 달라지기에 정확하게 입력해야 합니다.

● 이번 사례는 5개의 임대주택 모두 총수입금액 계산대상 물건이고 5개 모두 「등록임대주택 요건」을 충족한 것으로 가정하겠습니다.

● 상단의 [합계 계산하기] 버튼을 클릭하면 필요경비와 공제금액이 자동으로 계산됩니다.

● 화면 하단의 스크롤바를 이용하여 총수입금액 등 내역이 맞는지 다시 한번 확인 후 이상이 없을 경우 하단의 [적용하기] 버튼을 클릭합니다.

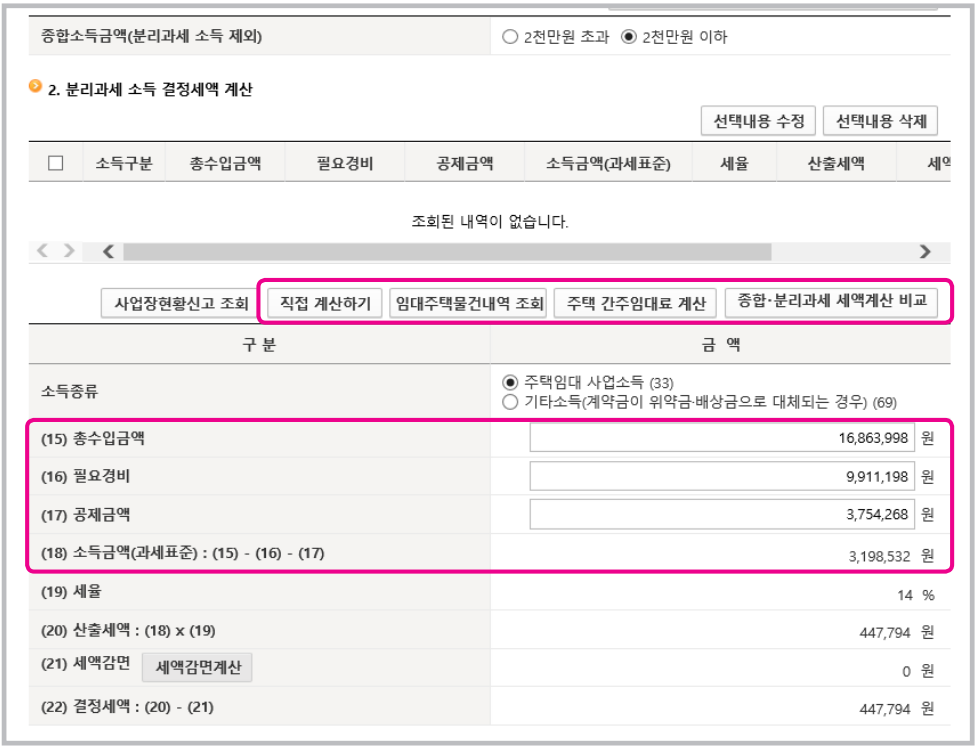

(분리과세 소득 결정세액 계산 화면으로 다시 돌아왔습니다.)

● 이전 사업장현황신고 조회 화면에서 계산된 총수입금액, 필요경비, 공제금액이 반영되었으며 결정세액까지 자동으로 계산되어서 나타납니다.

● 사업장현황신고를 하지 않은 경우에는 [직접 계산하기], [임대주택물건 내역 조회], [주택 간주임대료 계산], [종합·분리과세 세액계산 비교]를 이용하여 총수입금액, 필요경비, 공제금액을 직접 계산 후 입력하면 됩니다.

● [주택 간주임대료 계산]과 [종합·분리과세 세액계산 비교] 이용 방법을 안내한 동영상은 국세청 누리집 게시하였습니다.

댓글